Service遺留分侵害

参考:遺留分減殺請求

遺留分とは

本来、自分の財産は、誰にどのような配分であげるのも自由なはずであり、例えば、全財産を、生前に第三者へ贈与したり、遺言によって特定の相続人に相続させることもできるはずです。

しかし、他方で、相続制度は、遺族の生活保障・生活安定や家族財産の公平な分配という機能を有しており、被相続人が自由に自分の財産を処分してしまうと、遺族の生活が脅かされるとともに、相続財産の公平な分配への期待が裏切られてしまいます。

そこで、民法は、被相続人の財産処分の自由と相続人の生活保障、保護との調和を図るために、一定の相続人に一定割合の相続財産の承継を保障しています。これが遺留分で、遺留分の権利を有する相続人のことを遺留分権利者といいます。

被相続人からの第三者への生前贈与や遺言などによって、遺留分権利者の取得分が遺留分よりも少なくなってしまった場合、遺留分権利者は、過大な財産を取得した者から、遺留分の財産を取り戻すことができます。

遺留分減殺請求は、以下のような場合に問題となり得ます。

- 被相続人が、死亡前の一年間に、財産のほとんどを第三者に贈与した場合。

- 遺言に、遺産の大部分を第三者や特定の相続人に与える旨の記載がある場合。

- 遺言に、「○○はAに相続させる」などの表記があり、それにより、遺産の大部分をAが取得することになる場合。

- 遺言に、「Aの相続分は9割とする」などの表記があり、他の相続人が取得できる遺産が少なくなってしまった場合。

遺留分権利者の確定・遺留分の割合

-

遺留分権利者とは、遺留分を有する者を指し、民法は、兄弟姉妹を除く法定相続人すなわち、

1.配偶者

2.子

3.直系尊属

を遺留分権利者としています(民法1028条)遺留分権利者全体の遺留分の割合は、

1.直系尊属のみが相続人の場合は、被相続人の財産の3分の1

2.その他の場合は被相続人の財産の2分の1

とされています(民法1028条)そして、相続人が複数いる場合には、遺留分権利者全体の遺留分の割合を法定相続分の割合でさらに分けて、各相続人ごとに遺留分の割合を算出します。

例えば、被相続人Aに、配偶者Bと子供C,Dがいる場合、遺留分権利者全体の遺留分は、被相続人Aの財産の2分の1となります。そして配偶者Bの遺留分は、2分の1(遺留分権利者全体の遺留分)×2分の1(配偶者の法定相続分)=4分の1となります。また、子Cの遺留分は、2分の1(遺留分権利者全体の遺留分)×4分の1(子Aの法定相続分)=8分の1となります。子Dの遺留分も子C同様、8分の1となります。

遺留分算定の基礎財産

-

遺留分の計算方法

- (1)遺留分減殺請求は、①遺留分権利者が取得した相続財産の額が、②その固有の遺留分(個別的遺留分)の額に達しない場合に問題となります。

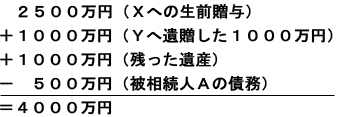

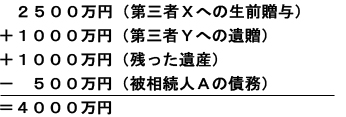

すなわち、②個別的遺留分-①遺留分権利者が取得した財産の額=遺留分の侵害額が、遺留分減殺請求できる額となるのです。 - (2)例えば、被相続人Aに、配偶者Bと子供C,Dがいた場合で、被相続人Aは生前贈与でAの死亡する半年前に第三者Xに2500万円を与え、残りの遺産2000万円のうち1000万円を第三者Yに遺贈したとします。そして被相続人には500万円の債務があったとします。

ア.このとき、配偶者Bが遺留分減殺請求できる額は以下のように算出します。

(ア)初めに、①配偶者Bの取得した相続財産の額を出します。

まず1000万円(残った遺産)については、

1000万円(残った遺産)×1/2(法定相続分)=500万円を取得します。

次に、被相続人の500万円の債務については、

500万円(債務額)×1/2(法定相続分)=250万円

を負担します。

そこで、配偶者の取得する相続財産は、

500万円-250万=250万円となります。

(イ)次に、②配偶者Bの個別的遺留分を計算します。

まず、算定のための基礎となる財産は以下のとおりとなります。

この4000万円のうち、配偶者Bの個別的遺留分は、 4000万円×1/2(遺留分権利者全体の遺留分)×1/2(法定相続分)=1000万円 となります。

(ウ)そうすると、配偶者Bは、遺留分として最低1000万円は被相続人Aの財産を相続できたはずなのに、現実には、250万円しか相続していないのですから、その差額750万円が遺留分侵害額となり、遺留分減殺請求を行使することができる額となります。 1000万円-250万円=750万円イ.また、子供Cが遺留分減殺請求できる額も、前記と同様の方法で、以下のように算出します。

(ア)初めに、子供Cの取得した相続財産の額を出します。

まず1000万円(残った遺産)については、

1000万円(残った遺産)×1/4(法定相続分)=250万円

を取得します。 次に、被相続人の500万円の債務については、

500万円(債務額)×1/4(法定相続分)=125万円

を負担します。

そこで、子供Cの取得する相続財産は、

250万円-125万=125万円となります。(イ)次に、子供Cの個別的遺留分を計算します。 まず、算定のための基礎となる財産は上記のとおり4000万円となります。 この4000万円のうち、子供Cの個別的遺留分は、 4000万円×1/2(遺留分権利者全体の遺留分)×1/4(法定相続分)=500万円 となります。

(ウ)そうすると、子供Cは、遺留分として最低500万円は被相続人Aの財産を相続できたはずなのに、現実には、125万円しか相続していないのですから、その差額375万円が遺留分侵害額となり、遺留分減殺請求を行使することができる額となります。 500万円-125万円=375万円

- (1)遺留分減殺請求は、①遺留分権利者が取得した相続財産の額が、②その固有の遺留分(個別的遺留分)の額に達しない場合に問題となります。

-

遺留分算定の基礎となる財産

- (1)上記例で言うと、

この4000万円が遺留分算定の基礎となる財産ということになります。すなわち、①相続開始時に被相続人が有していた財産の価額に、イ.被相続人が生前に贈与した財産の価額を加え、ウ.その中から債務全額を差し引いたものとなります(民法1029条1項)。 これを、以下もう少し詳しく解説します。

- (2)①相続開始時に被相続人が有していた財産被相続人が相続開始時に有していた財産は、遺留分計算の基礎とされます(民1029 I)。ここには遺贈や死因贈与も含まれます。

- (3)②被相続人が生前に贈与した財産

- ア.相続開始前の1年以内になされた贈与

相続開始前の1年内になされた贈与は、全て遺留分算定の基礎財産に加算されます(民1030前段)。

- イ.遺留分権利者に損害を加えることを知ってなした贈与

被相続人及び受贈者の双方が、遺留分権利者に損害を加えることを知ってなされた贈与は、相続開始より1年以上前のものでも加算される(民 1030後段)。

- ウ.共同相続の場合の特別受益の持戻し

生前贈与が相続人に対してなされ、それが特別受益にあたる場合、その贈与が1年以上前の贈与だとしても、全て遺留分算定の基礎財産に算入されます。 そして、特別受益にあたる相続人への贈与は、それが相続開始よりも相当以前にされたものであっても、その後の時の経過に伴う社会経済事情や相続人など関係人の個人的事情の変化をも考慮するとき、減殺請求を認めることが相続人に酷であるなど特段の事情がない限り、遺留分減殺の対象となります (民1044、903I・最判平成10年3月24日民集52巻2号433頁)。

- エ.負担付贈与

負担付贈与は、贈与の目的の価額から負担の価額を控除して加算されます(民1038)。

- オ.不相当な対価をもってした有償行為

不相当な対価をもってした売買、債務免除などの有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってなした場合に限り、贈与とみなされます (民1039前段)。

- カ.贈与以外の無償の処分

無償の債務免除など、被相続人の財産の無償処分は贈与と同様に扱われます。

- ア.相続開始前の1年以内になされた贈与

- (1)上記例で言うと、

遺留分減殺請求するには

-

減殺請求の方法

自分の遺留分を侵害された遺留分権利者及びその承継人は、自分の遺留分を保全するのに必要な限度で、贈与や遺贈などの減殺を請求することができます(民1031)。 承継人とは、遺留分権利者の相続人、包括受遺者、相続分の譲受人などの包括承継人はもちろん特定承継人も含まれます。 遺留分減殺請求権の行使の方法は相手方に対する意思表示によって行使すればよく、裁判上の請求でも、裁判外の意思表示による行使でもよいとされています(最判昭和41.7.14 判時458-33)

-

遺留分減殺請求権の具体的行使方法

- (1)訴えの方法によることを要しません。相手方に対する意思表示によってなせば足ります。ただし、事後の立証のため配達証明付内容証明郵便をもって、減殺請求権を行使すべきです。

-

(2)減殺請求の記載内容としては、①減殺請求をする本人と相手方、②減殺の対象となる遺贈・贈与・遺言の特定、③遺留分を侵害するので減殺する旨、④減殺請求の日時です。

-

① たとえば、「私は、甲の相続人で遺留分権者ですが、貴殿が被相続人甲から平成○年○月○日付遺言書により遺贈を受けたことによって、その遺贈が私の遺留分を侵害しているので遺贈を減殺します」と記載します。

②対象となる遺留分侵害行為の特定

厳密には、減殺請求の範囲を定めるには、複雑な遺留分の算定をしなければならないし、その対象を定めるにも、減殺の順序が問題となります。そこで、念のため判明した遺留分侵害行為をすべて減殺請求をしておくべきです。

③ 目的物の特定

事実上すべての目的物を特定するのは困難なので目的物の特定は不要です。

④ 遺留分額ないし割合額の表示

遺留分額の算定は、かなり難しいのでこれも表示は不要です。

-

減殺請求の相手方

受遺者、受贈者のように遺留分保全のために減殺されるべき処分行為によって直接利益を得た者またはその包括承継人、悪意の特定承継人、悪意の権利設定者(民1040Ⅰ但書、Ⅱ)を相手方として請求します。

-

消滅時効

遺留分減殺請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から、1年間これを行わないとき、若しくは、相続開始の時から10年を経過したときに、時効によって消滅します(民法1042条)。

-

減殺の順序

減殺請求の対象となる遺留分侵害行為が複数ある場合は、以下の順序によって減殺請求を行ないます。

- (1)まず、遺贈から減殺請求を行ないます(民1033)。遺贈が複数ある場合には、遺言に特段の定めがないかぎり、その目的物の価額の割合に応じて減殺されます(民1034)。

- (2)次に新しい(相続開始時に近い)贈与からより古い(昔の)贈与が減殺されます(民1035)。

- (3)死因贈与については、一般に、最も新しい贈与と同様に取り扱うとされています。

すなわち、遺贈→死因贈与→生前贈与の順で減殺すべきこととなります。 - (4)遺留分を侵害する相続分の指定については、相続分の指定により、実際に具体的な相続分を取得するのが被相続人の死亡以後であることから、遺贈に準じて考えるべきであることから、遺贈と同順位で減殺されます。

- (5)「相続させる」旨の遺言により遺留分の侵害がされた場合、特定の遺産を特定の相続人に「相続させる」旨の遺言は、特段の事情がない限り、何らの行為を要せずして、当該遺産が被相続人の死亡の時に直ちに相続により承継されると考えられていることから、遺贈と同順位で減殺されます。

-

遺留分減殺請求権行使による効果

- (1)遺留分減殺請求の行使

遺留分減殺請求権が行使されると、遺贈または贈与契約は失効します。 その結果、遺贈等が未履行の場合には、減殺請求権者は履行の義務を免れます。 既履行の場合には、減殺請求権者は、返還を求めることができます。返還は現物返還が原則で(民1040)、第三者に目的物が譲渡された場合、または権利が設定された場合には、価額返還(民1040Ⅰ本文、Ⅱ)となりますが、第三者が遺留分権利者に損害を加えることを知ったときは現物返還(民1040Ⅰ但書)となります。 減殺を受けた受遺者、受贈者は、現物返還の代わりにその価額を弁償することができます(民1041)。価額算定の基準時は現実の弁償がなされるときです(最判昭51.8.30)。そして、現物返還義務は、価額弁償を現実に履行するか、弁済の提供をしたときに消滅します(最判昭54.7.10)。 -

(2)遺留分減殺請求の行使により遺留分権利者に帰属する権利

-

ア.特定遺贈の場合

贈与、遺贈の一部が減殺されるべき場合で目的物が不可分であるとき、目的物は、減殺請求をした者と請求の相手方と共有となります。

例えば、不動産の特定遺贈の場合、遺留分減殺請求により、当該不動産は、受遺者に留まる財産部分と遺留分権利者に取り戻される財産とに分かれ、受遺者と減殺者の持分共有の状態になると考えれます。

そして、遺留分権利者に取り戻された財産については遺産性を有しないこととなり、共有状態の解消は民法上の共有物分割によることとなります。イ.相続分の指定

遺言で相続分の指定がなされた場合(例えば、「相続人Aの相続分を9割とする」、もしくは「相続人Bの相続分を1割とする」など)にも遺留分減殺請求は可能ですが、この場合の遺留分減殺は、その割合を修正する(単に割合的な相続分が戻る)にすぎないので、財産全体は遺産性を失わず、共有状態の解消は遺産分割手続により行なわれることが望ましいと考えられています。

ウ.「相続させる」旨の遺言

特定の遺産を「相続させる」旨の遺言については、特段の事情のない限り、何らの行為を要せずに、当該遺産は被相続人の死亡時に直ちに相続により承継されるとされていることから、特定遺贈と同一に取り扱ってよいと考えられています。

そこで、「相続させる」旨の遺言に対する減殺請求の結果生じた共有状態は民法上の共有物分割によって解消することになります。

- (1)遺留分減殺請求の行使

遺留分減殺請求を防ぐには

-

意義

例えば、ある一人の相続人に遺産を集中させるために、被相続人の全財産を、当該ある一人の相続人に対して遺贈なり贈与した場合でも、被相続人の死後に、他の相続人が遺留分減殺請求権を行使してしまうと、遺産の集中という目的を達成することができません。

そこで、このような遺産の集中を実効あらしめる手段として、他の相続人による遺留分の放棄という手段が用いられます。 -

方法・効果

相続開始前の遺留分の放棄は、家庭裁判所の許可を得れば出来ます(民1043Ⅰ)。

そして、共同相続人の一人が相続開始前に遺留分を放棄しても、他の共同相続人の遺留分は増加せず(民1043Ⅱ)、その結果反射的にその範囲で被相続人が自由に処分しうる部分が増加することになるのです。

なお、相続開始前に遺留分を放棄しても相続権はあるので、相続債務を相続することはあり得ます。すなわち、遺留分放棄と相続放棄は異なるということです。